Comptabilité Chapitre 1 - Enregistrement de la taxe sur la valeur ajoutée

Enregistrement de la taxe sur la valeur ajoutée (TVA)

[[Exercice TVA 1.pdf]]

La TVA, c'est un impôt sur la valeur ajoutée.

Valeur ajoutée = production de l'entreprise - consommation en provenance de l'entreprise

TVA sur les vente (production de l'entreprise) : TVA collectée

TVA sur les achats (consommation en provenance de l'entreprise) : TVA déductible

La somme de la TVA appliquée successivement sur la valeur ajoutée =

La TVA à payer = TVA sur CA - TVA répercutée sur les fournisseurs

Taux applicables

- Normal = 20%

- Intermédiaires = 10%

- Réduit = 5,5%

Il y en a d'autres mais c'est les principaux

Calcul du HT au TTC et inversement

Pour un achat TTC de 240€, sachant une TVA à 20%, le prix HT est :

slide 127/128

Compte TVA sur charges enregistrées au débit du compte 44566-État, Taxes sur le chiffre d'affaires déductible

TVA sur produits enregistrés... Compte TVA à la vente 44571

Date d'éligibilité de la TVA

À quelle date constater la TVA ?

- Meubles corporels : TVA constatée à la livraison

- Prestation de services et travaux immobiliers : TVA constatée à l'encaissement

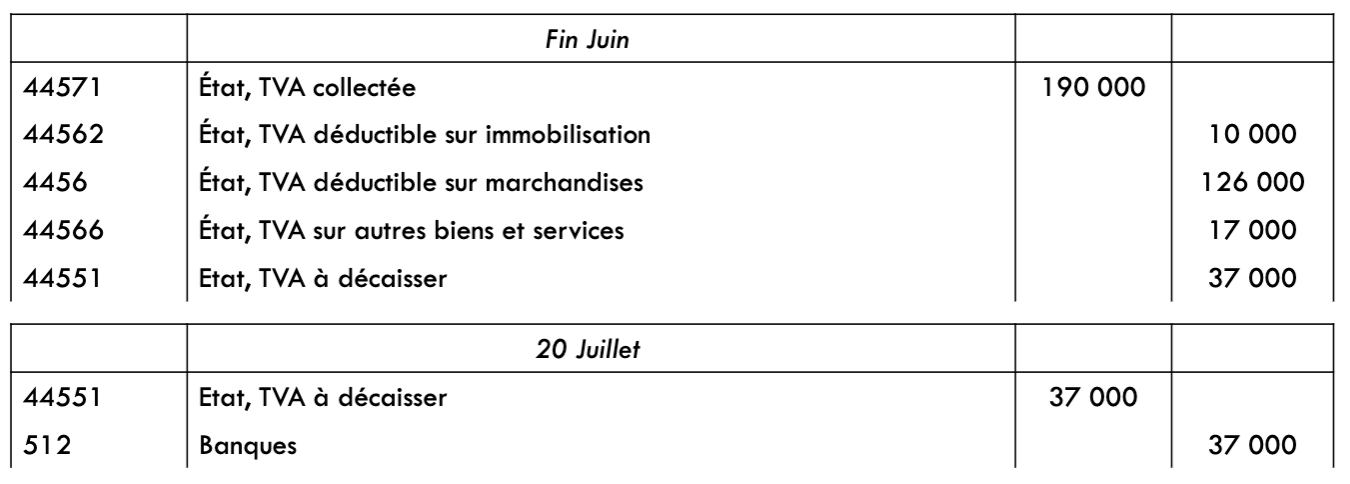

Le relevé constatant la TVA à payer (=TVA collectée - TVA déductible) est mensuel

On envoie le dossier à l'administration fiscale et on doit payer la TVA du mois m avant le 25 du mois m+1.

La première étape, c'est d'annuler la TVA

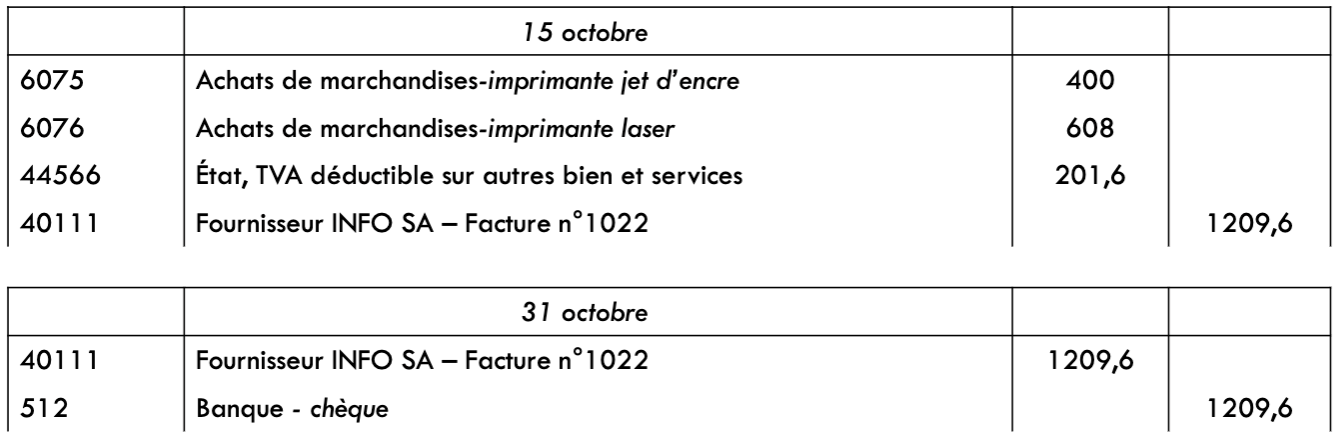

Enregistrement des achats

Introduction opérations courantes, page 133

Puis raisonner en flux entrant/sortant.

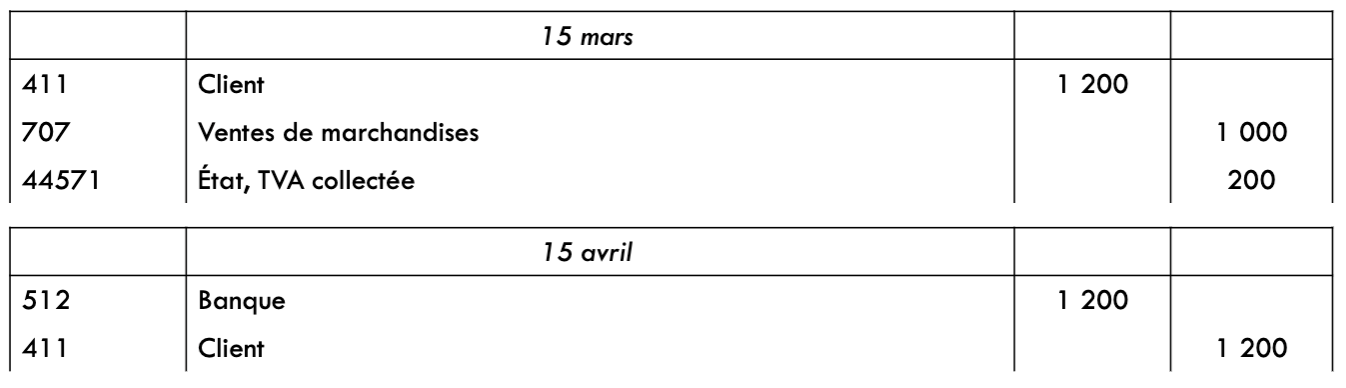

Paiement différé

Retour au fournisseur

On inverse toute l'écriture

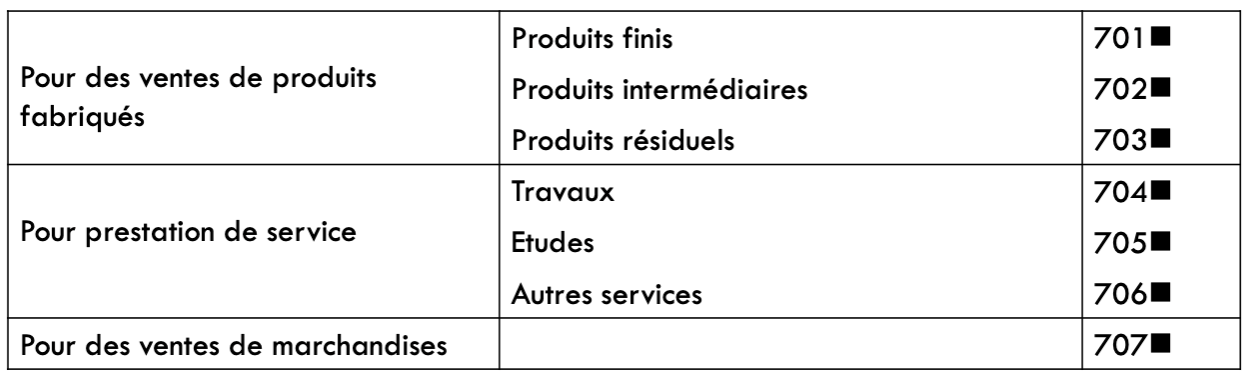

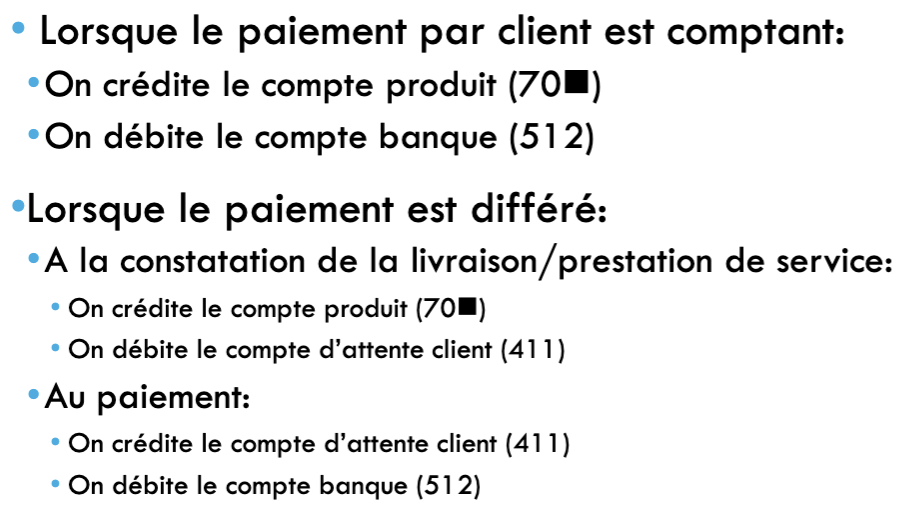

Enregistrement des ventes

S'enregistre au crédit dans des comptes 70XXX :

La TVA collectée augmente au crédit.

Arbre de décisions

Exemple

Paiement différé :

Exercice

[[Exercice TVA 1.pdf]]

Tréso = disponibilités

Pour le contrôle : Il faut savoir lire le bilan pour déduire si une entreprise est en bonne santé ou pas.

Par exemple, on sait qu'on a trop de charges à payer mais on peut demander aux clients de régler leur créance.

401 pour fournisseurs

404 pour fournisseurs pour fournisseur d'immobilisation

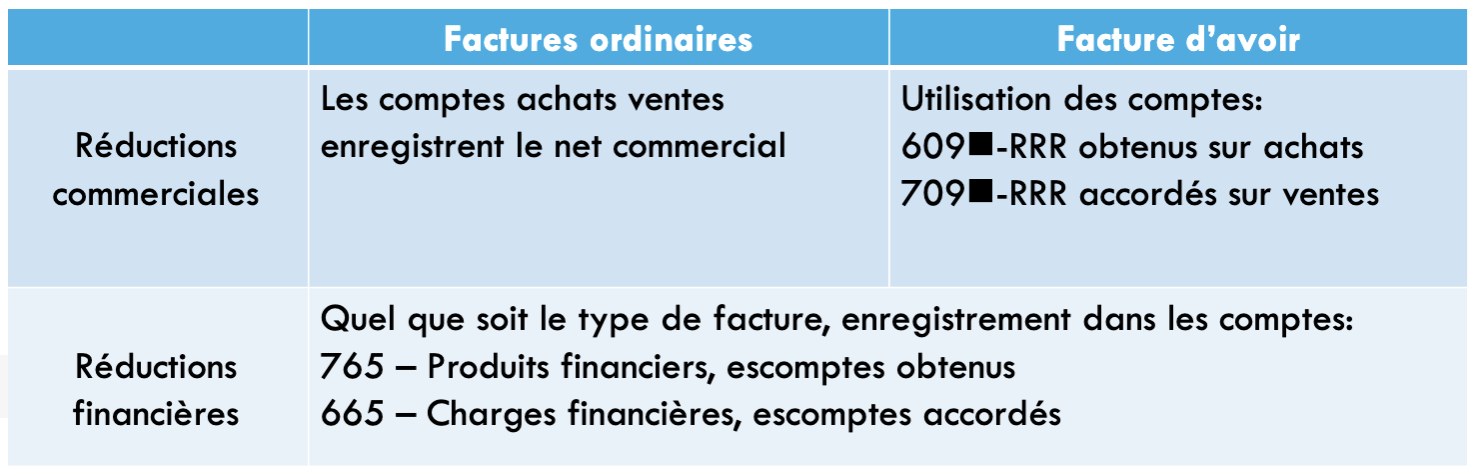

Réduction sur achats et ventes

Escompte = réduction si payé plus tôt

Le chiffre 9 montre qu'on inverse

Si on est en position d'acheteur, l'escompte est un revenu. (765)

Si on est en position de vendeur, l'escompte est une charge. (665)

Les intérêts d'emprunt ne sont jamais soumis à la TVA.

On comptabilise l'escompte mais pas les RRR. Remises, rabais, ristournes.

TVA collectée => Toujours au crédit (sauf annulation ou remboursement)