Comptabilité

Comptabilité

BELAROUCI Matthieu : matthieu.belarouci@univ-rennes.fr

Chapitres

| File | Date | Done |

|---|---|---|

| Compta Anki | December 12, 2024 | false |

| Comptabilité Chapitre 1 - Enregistrement de la taxe sur la valeur ajoutée | November 16, 2024 | false |

| Comptabilité Chapitre 2 - Opérations d’inventaires | December 11, 2024 | false |

| Comptabilité TD1 | November 14, 2024 | false |

| Comptabilité TD2 | December 12, 2024 | false |

Livres

[[Les Zoom's_ La Comptabilité générale 2014-2015 - 18e édition -- Béatrice GRANDGUILLOT, Francis GRANDGUILLOT.pdf]]

[[Exos LMD - Comptabilité générale - 16e éditions 2015-2016 -- Béatrice GRANDGUILLOT, Francis GRANDGUILLOT.pdf]]

Plan

- Intro

- Opérations courantes & TVA

- Opérations courantes, remises et règlement

- Les immobilisations et financements

- Opération d'inventaires : stocks et amortissement

- Opération d'inventaires : dépréciations et provisions

[[CM Comptabilité générale.pdf]]

[[Introduction opérations courantes.pdf]]

Intro

- Comptabilité générale

- Comptabilité financière

[[Comptabilité - Document comptable 1.pdf]]

Organisation d'un système comptable

- Documents comptable

- Document comptable analysé et préparé en vu de son enregistrement

- facture, ticket de caisse...

- Journal

- L'opération est décrite dans le journal qui reprend les éléments essentiel du document

- Grand Livre

- On reporte les enregistrements dans les comptes rassemblés du grand livre

- Balance

- Bilan & compte de résultat

Des flux économiques aux états financiers

Origine du flux = ressource

Destination du flux = emploi

Lorsqu'on a une transaction, on a une somme d'argent qui rentre (débit) ou qui sort (crédit) contre une marchandise. (propriété, produits...)

- Preuve de transaction

- Journal : détaille chronologiquement l'opération

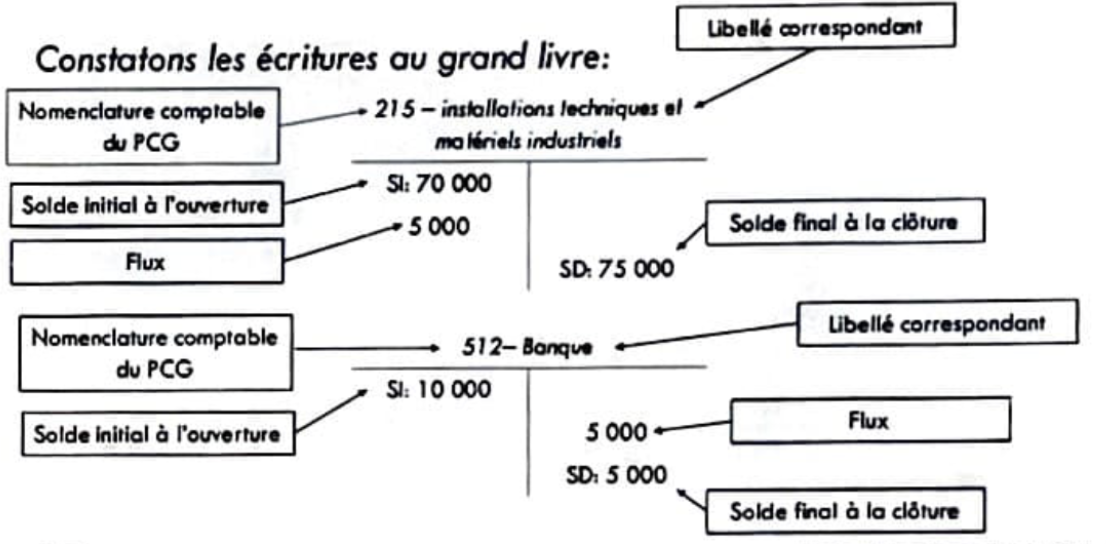

3. Le grand livre

La tenue du grand livre permet de suivre l'évolution d'un élément du patrimoine ou du résultat.

Pour chaque compte, un compte en T.

- Solde initial à l'ouverture (généralement 01/01/N)

- Flux de la période (débits et crédits)

- Solde final (généralement 31/12/N)

Exemple des comptes en T

Compte 607 :

| D(ate) | D(ébit) | C(rédit) |

|---|---|---|

| 12/3 | 5000 |

Compte 401 :

| D(ate) | D(ébit) | C(rédit) |

|---|---|---|

| 12/3 | 5000 | |

| 12/4 | 5000 |

Compte 512 :

| D(ate) | D(ébit) | C(rédit) |

|---|---|---|

| 12/4 | 5000 |

Structure

On remarque qu'on écrit SC (Solde Créditeur) ou SD (Solde Débiteur) d'un côté ou de l'autre pour équilibrer et avoir la même somme entre les 2 colonnes.

Cadre réglementaire et plan comptable

Plan des comptes

Les classes de comptes

Pour trouver le compte, il faut se demander :

- Durée de vie courte ou longue ?

- Immobilisation ou non ?

À connaître par coeur : Les grandes catégories de comptes

| États financiers | Classes | Libellé | Exemple |

|---|---|---|---|

| Comptes de bilan | Classe 1 | Comptes de capitaux | Apports, résultat de l'exercice |

| Classe 2 | Comptes d'immobilisation | Terrains, bâtiments | |

| Classe 3 | Comptes de stocks et d'en-cours | Stocks de matières | |

| Classe 4 | Comptes de tiers | Clients, fournisseurs | |

| Classe 5 | Comptes financiers | Caisse, banque | |

| Comptes de gestion (compte de résultat) | Classe 6 | Comptes de charges | Achats, frais de personnel |

| Classe 7 | Comptes de produits | Ventes | |

| Autres comptes | Classe 8 | Comptes spéciaux | Amortissements |

Il n'y a que les comptes de classe 1 et 7 qui augmentent naturellement au crédit.

Seul les comptes de classe 4 peuvent augmenter au débit ou au crédit.

Codification des comptes

- Les comptes sont des codes décimaux

- Le 1er chiffre donne la classe

- Les chiffres suivant précisent la catégorie

- La classe 7 représente la classe des produits • Le compte 701 - vente de produits finis

- Le compte 7011 - vente de produits finis A

- Le compte 70111 - vente de produits finis A en France

- Le compte 70114 - vente de produits finis A à l'étranger

- Le compte 7012 - vente de produits finis B

- Le compte 7011 - vente de produits finis A

- Le compte 707 - vente de marchandises

- La classe 7 représente la classe des produits • Le compte 701 - vente de produits finis

La codification est donc adaptable et extensive.

Il faut un numéro de compte d'au moins 3 chiffres.

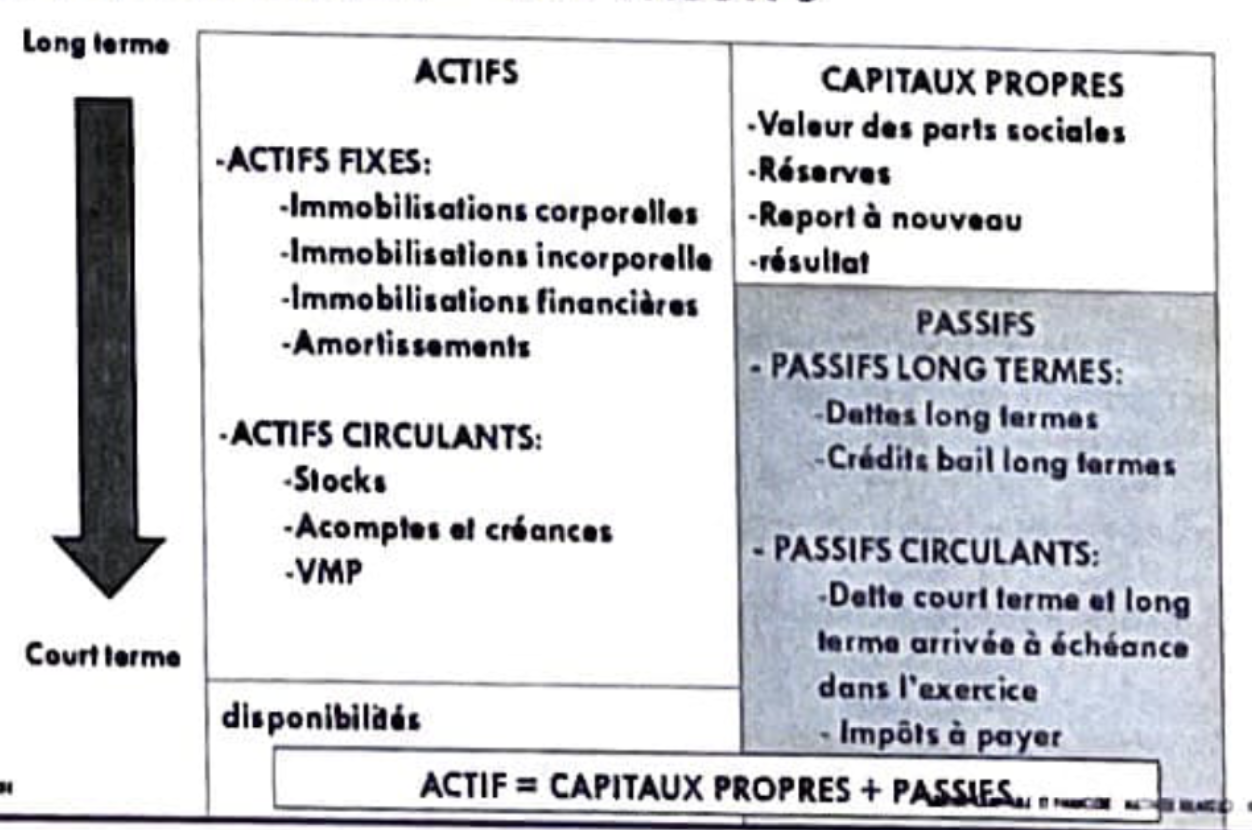

Bilan

Lecture du bilan

En haut, on a les éléments qui durent longtemps.

Le bilan dans le temps

Le bilan est comme une photo à la fin de la période (année généralement)

Correspond aux ressources de départs pour le début de la période suivante.

Actifs circulants

- Élément utilisés dans les opérations courantes, dans l'activité normale de l'entreprise

- Sont conservée pour réaliser les transactions

- Sont supposés être réalisés dans un délai de 12 mois

Aussi appelé Bas de Bilan

Capitaux propres

Ça correspond à la valeur créée et apportée par les associés.

C'est la prétention des actionnaires (fondateurs) sur la valeur de l'entreprise.

Cas Le Bon Départ

[[Comptabilité - Cas Le Bon Départ.pdf]]

docs.google.com/spreadsheets/d/1QGsL2Q68S3RYcSF-UVq39w2Gey5J21xFBybvneeVOyU/edit?usp=sharing

Compte de résultat

1 fois par an

- Ressources internes => les ventes

- Emplois définitifs => dépenses, charges qui ne donnent pas lieu à des événement futurs

- Une fraction des emplois intermédiaires arrivant en fin de vie => amortissement sur immobilisations

Lecture du compte de résultat

- Opérations courantes

- Opérations courantes liées à l'activité normale de l'entreprise

- Opérations non-courantes

- Activité financière

- ...

Résumé cours 1

Voici l'ordre :

1. Transaction

- Date : Quand ?

- Montant € : Combien ?

- Parties de la transaction : Qui ?

- Ce qui est échangé : Quoi ?

Ça peut être sous la forme un ticket de caisse, une facture, un contrat, une fiche de paie...

2. Journal

Détaille chronologiquement les opérations..

3. Grand livre

Mêmes informations que dans le journal mais on les regroupe par compte.

4. Balance

Soldes des comptes qui entrent dans le bilan & CR (Compte de résultat)

5. États Financiers

- Compte de résultat

- = Combien de richesse on a créé

- Bilan

- = patrimoine de l'entreprise, l'argent qu'on a à disposition

- Annexe

- Précise/justifie les choix comptables

Cours 2

Arbre de décisions d'un achat de bien

Flux entrant (Débit)

Durée de vie :

- Longue >1 an

- Élément de patrimoine immobilisé (Classe 2, figure dans le bilan)

- Court <1 an

- Charge (Classe 6, figure dans le CR)

Flux sortant (crédit)

Temporalité du règlement :

- Immédiatement (= Comptant)

- Compte Banque 512

- Différé

- Immobilisation 404 (Fournisseur Immobilisation)

- Charge 401 (Fournisseur autres biens et services)

Distinction

- Charges d'Immobilisation

- Paiement comptant à différé

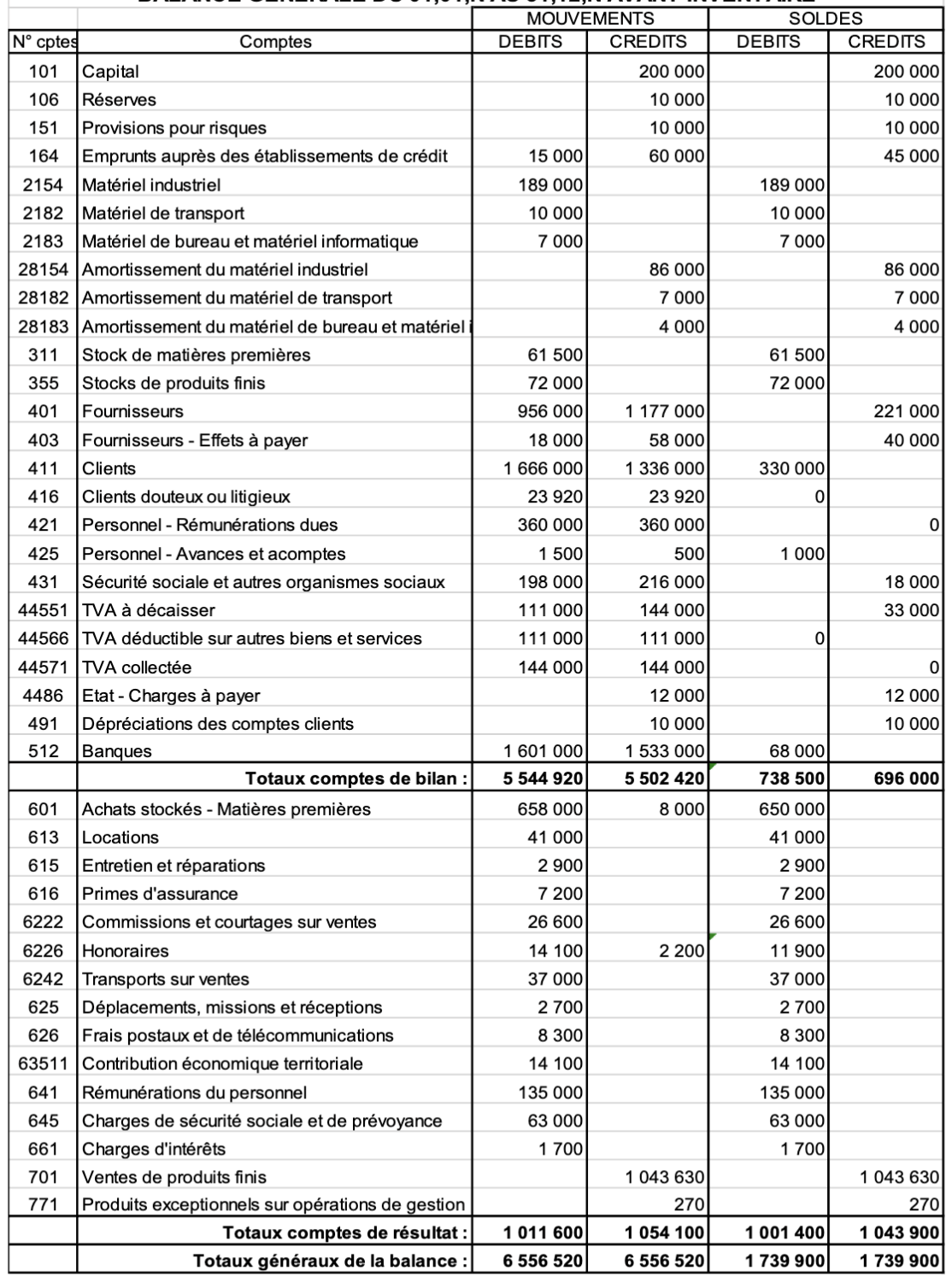

La ligne "Totaux comptes de bilan", si on prend la ligne débit - la ligne crédits, ça donne le bénéfice.