Analyse Financière - Chapitre 2 - Analyse du bilan

Analyse Financière - CM - Google Sheets

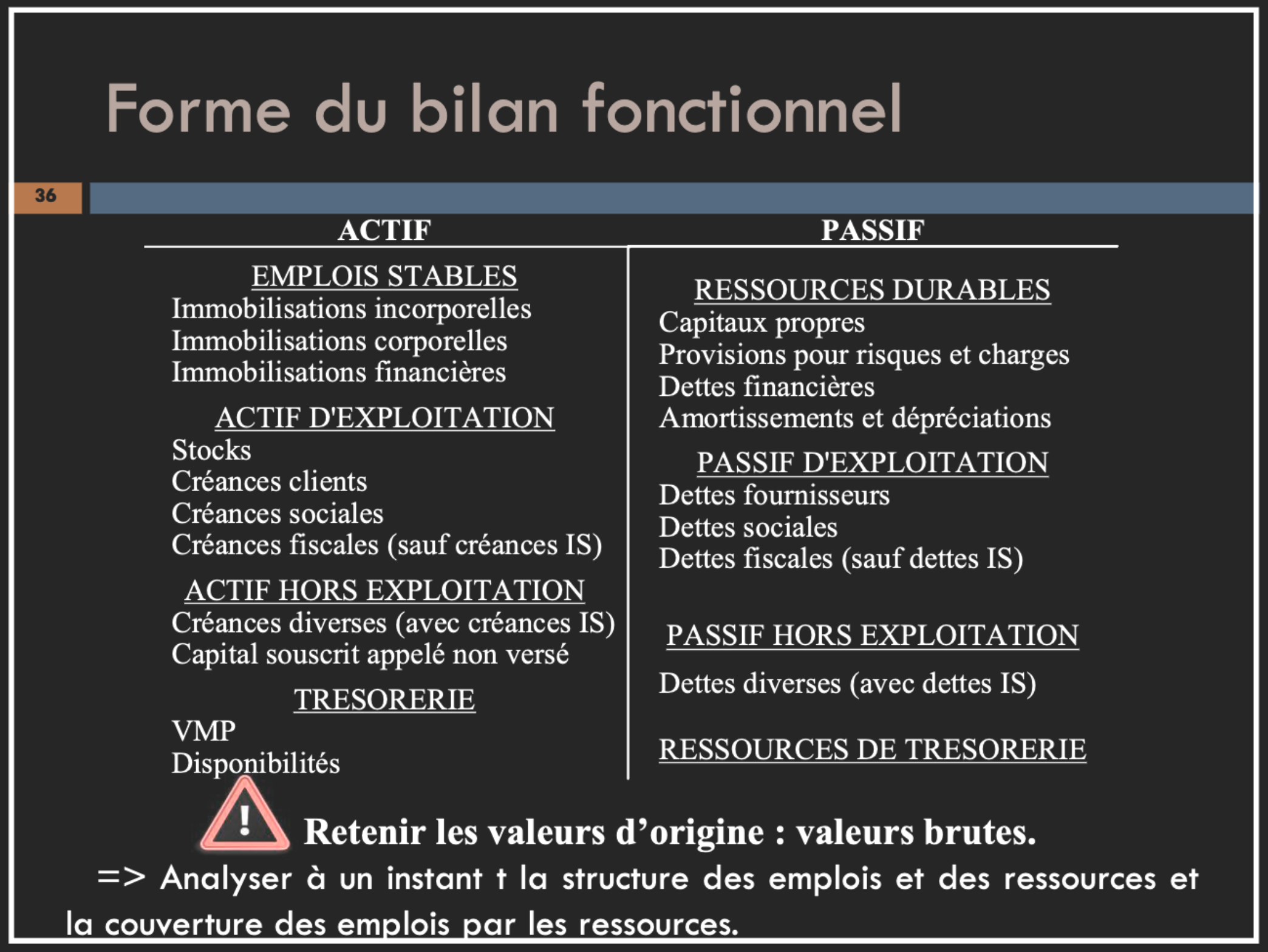

Format du Bilan

# 1. Le bilan fonctionnel Toujours les valeurs brutes dans le bilan fonctionnel. ## Définitions **Analyse du bilan :** analyser les emplois utilisés par l’entreprise et les ressources qui financent ces emplois. - Evaluer la bonne adéquation entre moyens économiques et ressources financières, l’indépendance financière de l’entreprise, sa solvabilité et sa liquidité.Solvabilité : aptitude à faire face à ses échéances à MT/LT.

- Capacité de l’entreprise à payer ses dettes MT/LT avec ses actifs.

Liquidité : aptitude à faire face à ses obligations de court terme.

- Capacité de l’entreprise à payer ses dettes CT avec des actifs disponibles

Le bilan comptable, il n'est pas adapté à l'analyse financière.

Pour palier à ce problème, on construit un bilan fonctionnel.

Analyse par fonction :

- Exploitation : opérations liées au « métier » de l’entreprise (achats de matières, marchandises, production, vente...).

- Investissement : opérations visant à maintenir et développer l’outil de production (acquisition ou production d’une immobilisation...).

- Financement : opérations consistant à faire face aux besoins de trésorerie des deux autres fonctions.

Emplois stables

Emplois stables : biens destinés à rester durablement (liés au cycle d’investissement).

- Immobilisations incorporelles

- Immobilisations corporelles

- Immobilisations financières

Actif/Passifs d'exploitation

- Créances (dettes) d’exploitation (valeurs brutes) : créances (dettes) liées à des produits (charges) d’exploitation (70 à 75) (60 à 65) : créances (dettes) commerciales, sociales et fiscales (sauf IS).

- Regarder en annexe « l’état des créances et des dettes » si absence d’informations sur le détail des créances au bilan.

- Charges (produits) constatées d’avance : à répartir entre l’actif (dettes) d’exploitation et hors exploitation. Si absence d’information : à rattacher à l’exploitation.

Actifs/Passifs Hors Exploitation & Trésorerie

Actifs et passifs hors exploitation :

- Créances (dettes) hors-exploitation : créances (dettes) liées à des produits (charges) hors exploitation (76 et 77 / 66 et 67) : créances sur cessions (dettes sur achats) d’immobilisations, créances (dettes) d’IS, capital souscrit appelé non versé...

Trésorerie - actif : - Disponibilités (chèques à encaisser, comptes bancaires, caisse...).

- VMP (Valeurs Mobilières de Placement) : placement liquides résultant souvent d’un excédent de trésorerie. (actions, obligations achetées à des fins de court terme)

Trésorerie - passif : - CBC et soldes créditeurs des banques

Ressources durables

Ressources durables : fonds propres et dettes financières permettant d’assurer une stabilité des financements (cycle financement).

Contenu des ressources stables :

- Capitaux propres

- Provisions pour risques et charges

- Dettes financières : éliminer les CBC et soldes créditeurs de banques (ressources non stables).

- Amortissements et dépréciations de l’actif considérés comme de l’épargne renforçant les capitaux propres.

2. Analyse du bilan fonctionnel

Besoin en fonds de roulement (BFR)

BFRE = Actif d’exploitation - Passif d’exploitation

≈ Stocks + Créances clients – Dettes fournisseurs

Objectif : comparer les emplois et les ressources liés à l’exploitation (= montant de liquidités « gelées »).

Evaluer le besoin de financement du cycle d’exploitation en raison d’un double décalage :

- décalage lié à la durée de ce cycle : il faut d’abord débourser les achats avant d’encaisser les ventes,

- décalage lié aux délais de règlement.

Capitaux propres = Capital + réserves + résultat + dettes financières + amortissement

Retraitements pour le bilan fonctionnel

Objectif : améliorer l’outil d’analyse et faciliter les comparaisons temporelles et inter-entreprises.

1. Le crédit-bail :

- Inscrire l’actif mis à disposition en emplois stables pour sa valeur d’acquisition nette (diminuée du prix d’achat résiduel).

- Inscrire un emprunt en ressources durables pour le même montant.

2. Les effets escomptés non échus : - Inscrire le montant des effets escomptés non échus à l’actif d’exploitation comme une créance.

- Inscrire le même montant en ressources de trésorerie (= avance en trésorerie).

=> Retraitement que si montant des postes significatif.

EENE = Effets Escomptés Non Échus

CBC = Concours bancaire courant

SC =

Comment analyser le bilan fonctionnel ?

Pour analyser le bilan fonctionnel, on utilise 3 métriques :

- FR : Fonds de Roulement

- BFR : Besoin en Fonds de Roulement

- T : Trésorerie

BFR

BFRE = Actif d’exploitation - Passif d’exploitation

≈ Stocks + Créances clients – Dettes fournisseurs

BFR = BFRE + BFRHE

Objectif : comparer les emplois et les ressources liés à l’exploitation (= montant de liquidités « gelées »).

Ça permet d'évaluer le besoin de financement du cycle d’exploitation en raison d’un double décalage :

- décalage lié à la durée de ce cycle : il faut d’abord débourser les achats avant d’encaisser les ventes,

- décalage lié aux délais de règlement.

BFRE

C'est le montant de liquidités qu'on doit geler pour faire fonctionner le système d'exploitation.

BFRE = f(nature de l’activité, conditions d’exploitation)

BFRE=Actif d'exploitation - Passif d'exploitation

En gros,

Evolution du BFRE en fonction de :

- fluctuations saisonnières,

- évolution de l’activité,

- infléchissements liés à des mesures de gestion (allègement des stocks, réduction du crédit-client, accroissement du crédit- fournisseur).

Possibilité d’exprimer le BFRE en mesure relative :

- Approche rapide : BFRE/CAHT journalier,

- Approche plus fine : BFRE normatif (càd BFRE correspondant à une activité normale).

C'est le montant d'investissement qui est gelé lors du cycle d'exploitation.

BFRHE

BFRHE = Actif hors exploitation - Passif hors exploitation

Le BFRHE est issu des opérations d’investissement, de financement et exceptionnelles.

BFRHE : caractère conjoncturel, acyclique, montant beaucoup moins élevé que le BFRE.

BFR = BFRE + BFRHE

Ces notions sont dites de bas de bilan.

FR & T

Des notions plus de haut de bilan.

Fonds de roulement (FR) = Ressources durables - Emplois stables

= Capitaux propres + Dettes financières - Immobilisations

Situation idéale : disposer d’un FR positif (càd ressources durables > emplois stables).

Excédent de ressources durables permettant de financer les besoins d’exploitation BFRE (et le BFRHE).

Le FR sert à financer le BFR.

Trésorerie (T) = Emplois de Trésorerie - Ressources de Trésorerie

FR = BFR + T

T = FR – BFR

=> Trésorerie : excédent du FR sur le BFR.

Comment interpréter le bilan fonctionnel ?

En gros, le FR c'est les entrées et le BFR c'est les sorties, la Tréso c'est l'écart entre les deux.

Principe d’affectation des ressources durables aux emplois stables et au BFR (surtout d’exploitation).

- Surveiller l’évolution de la relation

T = FR - BFR. - Nuancer en fonction du secteur d’activité. => Mettre en évidence les causes d’un éventuel désajustement financier pour travailler à un redressement.

Comment analyser ?

- 📉 Dégradation de la trésorerie liée à une réduction du FR et, ou une augmentation du BFR.

- 📉 Dégradation du FR liée à un problème d’ajustement à LT (ex : programme d’investissement trop ambitieux).

- 📈 Augmentation du BFR liée à une moindre maîtrise du cycle d’exploitation (gestion des stocks, délais accordés à la clientèle, délais de de règlement fournisseurs) et, ou à une situation de croissance.

L'objectif d'une entreprise, c'est d'avoir le flux le plus tendu possible, pas d'avoir une énorme Tréso.

Ratios du bilan fonctionnel

Analyser l’évolution des ratios dans le temps et par rapport aux normes sectorielles.

1. Ratios de structure financière

Capacité d’endettement :

Objectif : mesurer le degré de dépendance financière vis-à-vis des créanciers à LT.

Taux d’endettement LT = Dettes financières LT / Capitaux propres

Ratio devant être inférieur à 1.

Dettes financières : - CBC + CB

Capitaux Propres : - Capital souscris non appelé

Plus ce ratio est élevé, plus la capacité d’endettement de l’entreprise diminue.

Capacité de remboursement :

Objectif : mesurer l’importance de l’endettement à MT/LT.

Capacité de remboursement = Dettes LT et MT / CAF

(On prend souvent "dettes financières-CBC")

La Capacité d’autofinancement (CAF), c'est la capacité de l’entreprise à s’autofinancer avant prélèvement des dividendes (= épargne dégagée sur un exercice).

Ratio : nombre d’années de CAF nécessaires pour rembourser les emprunts.

=> Ne pas dépasser 3 ou 4 CAF.

=> Plus ce ratio est faible, plus l’entreprise peut s’endetter.

La CAF, c'est l'épargne sur une année d'exercice.

Poids de l’endettement/des charges financières :

Objectif : mesurer la capacité de l’entreprise à couvrir ses charges financières.

=> Bons indicateurs prédictifs des difficultés de l’entreprise.

Charges d’intérêt / CAHT

Ratio variable selon les secteurs avec une limite souvent fixée à 4 %.

Charges d’intérêt / EBE

Valeur limite souvent fixée à 50 %.

2. Ratios de liquidité

Objectif : mesurer la capacité de l’entreprise à faire face à ses obligations de CT.

Capacité à transformer rapidement les actifs circulants en disponibilités.

Calcul des ratios de durée d’écoulement des stocks, créances clients et dettes fournisseurs.

1. Durée de stockage

Objectif : limiter le montant des stocks (proportion importante des actifs circulants) et accélérer leur rotation.

Durée de stockage MP = (Stocks MP / Coût annuel des achats MP) * 360 jrs

MP = Matières Premières

Calculer ce ratio pour chaque catégorie de stocks (MP, marchandises...).

Durée moyenne de stockage des appro avant transformation/vente.

Durée de stockage PF = (Stocks PF / Production de l’exercice) * 360 jrs

Avec P° de l’exercice = CAHT +/- P° stockée + P° immobilisée.

Objectif : avoir les ratios les plus faibles.

2. Durée des crédits-clients

La liquidité dépend de la rapidité de transformation des créances clients en disponibilités.

Délai règlement clients = [(Créances clients + EENE) / CATTC] * 360 jrs

Avec les créances clients diminuées des avances et acomptes reçus

Mesure du délai moyen de règlement aux clients.

3. Durée des crédits obtenus des fournisseurs

Crédits accordés par les fournisseurs : part importante de l’endettement à CT des entreprises.

Délai de règlement des fournisseurs = (Dettes fourn. nettes / Achats et charges externes TTC) * 360 jrs

Les achats et charges externes TTC, ce sont les charges qui sont en lien avec les fournisseurs :

- Achats consommés de matières premières

- Charges externes

On les multiplie par 1,2 pour avoir le prix TTC.

Avec les dettes fourn. diminuées des avances et acomptes versés.

Délai exprimé en nombre de jours d’achat TTC.

3. Les ratios issus de l'analyse du bilan fonctionnel

Objectif :

- Passer d'une analyse statique à une approche dynamique pour expliquer l'évolution de l'entreprise.

- Rapprocher les éléments du CR des ∆ postes du bilan pour reconstituer les décisions prises pendant l’exercice (dividendes distribués, investissements réalisés, emprunts contractés...).

=> Mieux comprendre l’impact et la cohérence des décisions. - Décrire les flux d’emplois et de ressources au cours d’une période avec le tableau de flux de trésorerie.

Tableau des flux de trésorerie

Tableau des flux de trésorerie : tableau d’analyse de la variation de la trésorerie.

Objectif TFT : analyser comment l’entreprise dégage de la trésorerie et quelle utilisation elle en fait.

- Tableau des flux de trésorerie dans les états financiers consolidés français et dans les états financiers IFRS.

Ça sert à quoi ?

- Tableau centré sur la trésorerie, indicateur important de l’analyse financière.

- Tableau conforme aux normes internationales.

- Décomposition de la trésorerie en trois catégories d’opérations. Il est préférable que la trésorerie liée à l’activité soit positive.

- Le TFT reprend beaucoup d’informations très utiles aux analystes pour apprécier la politique d’endettement, la stratégie de croissance, la maîtrise du BFR...

Comment construire un TFT ?

Objectif du TFT : expliquer la formation des FT issus des principales fonctions de l’entreprise (activité, investissement et financement).

=> Mesurer la contribution de chaque fonction à la variation de T.

On sépare en 3 catégories :

- L’activité :

- Conception étendue de l’exploitation avec l’intégration des ch. et pdts d’exploitation, des ch. et pdts financiers et exceptionnels (sauf les cessions immobilisations), l’IS et la participation des salariés.

- L’investissement :

- FT liés aux invest./désinvest. (cessions) corp., incorp. et financiers.

- Le financement :

- FT liés au financement à LT (hors CBC) : augmentations et remboursement de capitaux propres ou emprunts et dividendes versés.

Tenir compte des décalages de trésorerie en intégrant le BFR réparti entre :

- l’investissement (dettes et créances sur immobilisations),

- le financement (capital souscrit appelé non versé),

- l’activité pour le reliquat du BFR.

1- Les opérations liées à l’activité

- Calcul CAF.

- Calcul BFR (sf élts liés aux op. investissement et de financement).

=> CAF - ∆ BFR = Flux de trésorerie générés par l’activité.

2- Les opérations d’investissement

- Cessions d’immobilisations - Acquisitions d’immobilisations (ne pas prendre en compte les frais d’établissement).

- BFR : décalages de trésorerie dus à des dettes sur acquisitions d’immobilisations ou des créances sur cessions d’actifs immobilisés.

3- Les opérations de financement

- Principalement : augmentation et réduction de capital, augmentation et remboursements des dettes financières, dividendes versés.

- L’O.E.C. considère les subventions d’investissement comme une source de financement.

BFR : variations de capital souscrit appelé, non versé.

- Variation de la trésorerie = FNT lié à l’activité + FNT lié à l’investissement + FNT lié au financement.

- Trésorerie finale = Trésorerie initiale + Variation de trésorerie

Trésorerie initiale (trésorerie nette des CBC et soldes créditeurs de banques) : trésorerie active – trésorerie passive

| Tableau des FT | |

|---|---|

| =FT liés à l'activité (A) | |

| =FT liés à l'invest (B) | |

| =FT liés au financement (C) | |

| ∆T de la période (A)+(B)+(C) +T initiale =T finale |